Kapitalanlage und Absicherung der Privaten Pflegeversicherung

Newsletter vom

Zuletzt bearbeitet am

Beitrag von Rainer Weber, Monika Sanders

Das muss sich nicht widersprechen!

„Rasanter Anstieg der Pflegefälle“ – „Pflege – drastische Kostensteigerungen“

Diese und ähnliche Nachrichten laufen täglich über den Äther und sie überraschen nicht wirklich. Auch vermutet so mancher, dass die gesetzliche Pflegeversicherung in keinster Weise das Niveau der persönlich gewünschten Anforderungen – je nach Lebensstil – erfüllen kann.

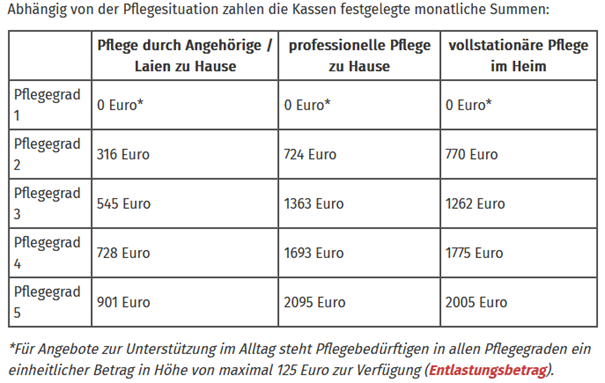

Link zu “aktuelle Leistungen aus der gesetzlichen Pflegeversicherung”

{kind=link}

Eine klassische private Pflegeversicherung als reine Risikovorsorge ist natürlich möglich – aber es geht auch anders.

Stellen Sie sich vor,

- Sie könnten einen Einmalbetrag als Kapital ganz normal am Kapitalmarkt anlegen –

- Sie haben jederzeitigen Zugriff auf das Kapital

- Wenn ein Pflegefall eintreten sollte – und das kann auch in frühen Jahren nach Unfall/schwerer Erkrankung passieren – entscheiden Sie, ob sie sich das Kapital wieder auszahlen – oder eine lebenslange private Pflegerente beziehen.

- Ist die erste Auszahlung einer Pflegerente erfolgt, ist ein Kapitalzugriff nicht mehr möglich

JA – im Rahmen einer „Vermögensschutz Police“ ist genau das möglich.

Bsp.:

Sie sind 60 Jahre alt und könnten über einen Einmalbetrag von € 90.000 verfügen. Für diese Einmalzahlung erhalten Sie bereits ab einem Pflegegrad 4 eine garantierte Pflegrente von € 2014,62 bzw. € 2.612,01 Gesamtpflegrente incl. nicht garantierter Gewinnanteile. Nimmt man nun noch die Leistung der gesetzlichen Pflegeversicherung hinzu, erreichen Sie eine monatliche Liquidität für die Pflegeabsicherung von € 4.387,01 (incl. nicht garantierter Gewinnanteile aus der privaten Pflegeversicherung).

Und selbstverständlich

- können Sie Ihre vorhandenen Altersrentenzahlungen für Ihren privaten Lebensunterhalt verwenden, da die Pflegekosten bereits gesichert sind. –

- Ihr weiteres Privatvermögen ist von den Belastungen einer Pflege verschont.

Sie finden das Angebot sehr interessant, es fehlt Ihnen aber der Kapitalstock für den Einmalbeitrag, weil Sie Ihr Vermögen in der eigengenutzten Immobilie festgelegt haben; Dann gibt es die Option, wie Sie sehr attraktiv Kapital aus der entschuldeten Immobilie entnehmen können. Dieses Kapital dann für die Pflegeabsicherung anlegen und trotzdem bis zu Ihrem Lebensende in der Immobile wohnen bleiben können. Hierzu bietet ein namhaftes deutsches Versicherungsunternehmen ein spezielles Programm zur Kapitalgewinnung aus dem Eigenheim an – das „Best Ager Darlehen“ – auch hierzu informieren wir gerne.

Falls Sie nähere Informationen – oder ein prüffähiges Angebot wünschen, wenden Sie sich gerne an Herr Rainer Weber in unserem Haus

Wir freuen uns auf Ihren Anruf.